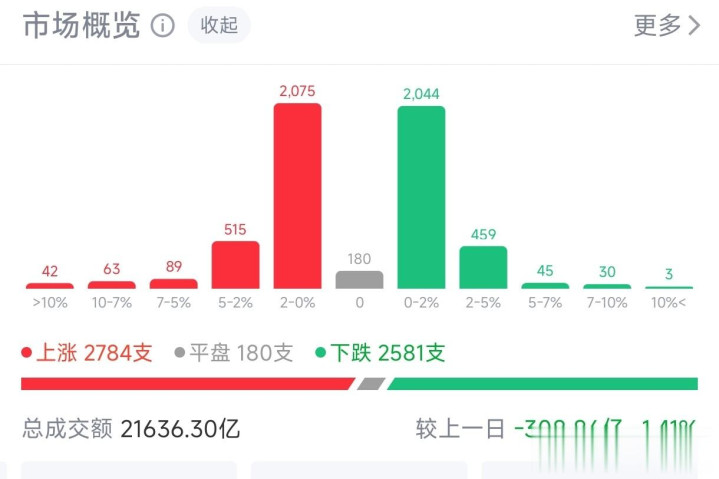

市场整体呈现高位窄幅震荡、结构性分化的特征。

三大指数微跌,但上涨家数略多于下跌家数,成交额维持在2.1万亿以上的高位。

这表明市场在经历前期快速上涨后,进入多空博弈和热点切换阶段。任泽平的阶段论来看,当前市场可能正处于“政策驱动-资金驱动”向“基本面驱动”过渡的关键观察期,牛市是否终结的迹象尚不明确,但部分信号值得密切关注。

对照“四大关键信号”的逐项分析:

1. 信号一:估值过高?

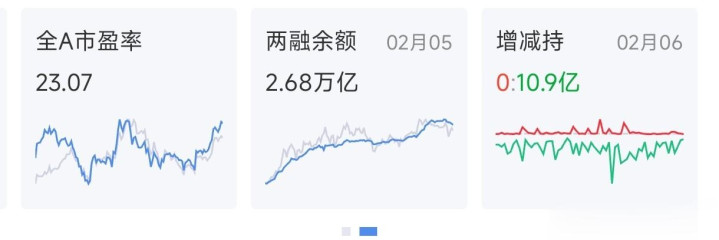

数据表现:全A市盈率为23.07倍。这个估值水平相较于历史极端牛市顶点(如2007年71倍,2015年创业板150倍)并不算离谱,处于历史中位数偏上区间。

解读:整体估值泡沫风险尚不显著。但需注意,市场内部存在严重分化。领涨的科技、AI、资源等板块估值可能已处于高位,而部分传统行业估值仍偏低。任泽平所提醒的“部分股票估值已经很高”的风险确实存在,投资者需甄别个股,避免追高缺乏业绩支撑的概念股。

2. 信号二:政策转向?

数据表现:从近期宏观环境看,政策基调未出现根本性转变。市场当日增持数据(净增持10.9亿元)也显示产业资本对后市并非全面看空。

解读:暂无明确政策转向信号。当前市场的震荡更多源于技术性调整和获利盘回吐,而非政策收紧驱动。未来需持续关注货币政策、财政政策及对资本市场(特别是杠杆资金)的监管态度是否有边际变化。

3. 信号三:增量资金流入衰竭?

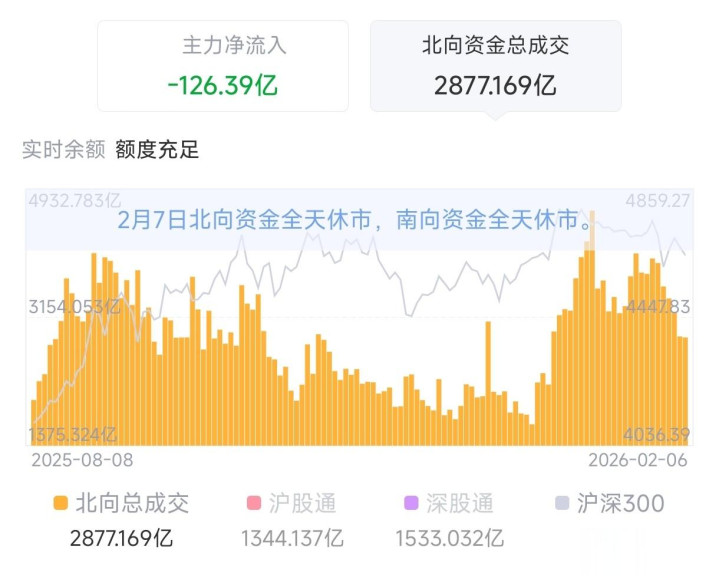

数据表现:这是一个需要警惕的混合信号。两市总成交额高达2.16万亿元,显示市场交投极为活跃,流动性充沛。两融余额维持在高位(2.68万亿),表明杠杆资金参与度仍高。

当日主力资金净流出126.39亿元,且北向资金因节假日暂停交易(需关注其后续恢复交易后的流向)。领跌的消费、旅游等板块遭遇主力资金大幅流出。

解读:市场并非缺乏资金,而是资金在进行剧烈的结构调整。

资金从部分消费板块流向油气、化工、电池等板块。这种“存量博弈”或“调仓换股”特征,若持续且无新的增量资金(如居民储蓄、外资)大规模入场,可能会制约市场的全面普涨和指数进一步上行空间。

4. 信号四:经济复苏证伪?

数据表现:当日行业表现提供了观察线索。领涨的油服工程、油气开采、化学制品等,属于典型的周期板块,其走强通常与对经济复苏、需求回暖的预期有关。而旅游、酒店、白酒等消费板块领跌,可能反映了对短期消费复苏力度的担忧或前期涨幅过大后的调整。

解读:市场正在对“经济复苏”的强度和结构进行定价和博弈。上游周期品的强势与下游消费品的疲软形成对比,表明复苏预期存在分歧,尚未得到全面数据的证实。这正是任泽平所说的,牛市能否进入“基本面驱动”下半场的核心考验。

结语

综合来看,截至2026年2月6日,任泽平提出的牛市终结的四大关键信号均未完全触发,但部分信号(如资金结构性流出、复苏预期分化)已出现初步迹象。

市场状态:处于牛市进程中的震荡调整与风格再平衡阶段。这符合任泽平总结的“牛市过程中会经历调整,进行方向的博弈、筹码的交换”。

核心矛盾:市场正从纯粹依赖政策与信心驱动,转向等待并验证经济基本面与企业盈利的驱动逻辑。上游资源板块的强势,或许是市场在提前交易“复苏”预期。

风险提示:需要警惕两点:

1. 结构性高估值风险:对已暴涨的题材股需保持警惕,切勿“接最后一棒”。

2. 增量资金持续性:若后续成交额萎缩、主力资金持续大幅净流出,或北向资金转为趋势性流出,则需提高警惕。

3.后市展望:未来行情能否延续并进入“下半场”,正如任泽平所言,关键在于宏观政策是否持续发力,以及更重要的——经济复苏和企业盈利改善的成色。若盈利能跟上甚至超越估值扩张速度,则“戴维斯双击”可期;若复苏证伪,市场可能面临较大回调压力。

操作上,建议投资者:

保持清醒,避免追高:在烟花绚烂时,更应审视持仓的基本面。

关注板块轮动:资金流向显示市场偏好正在向受益于经济复苏预期和产业政策的领域(如资源、高端制造、部分科技)倾斜。

紧盯关键信号:密切关注未来发布的宏观经济数据(如PMI、企业利润)、政策动向以及市场量价和资金流向的变化,以此作为判断市场大趋势是否转变的重要依据。

结论

牛市并未结束,但游戏的难度已然升级。历史押着相同的韵脚——牛市总是在绝望中诞生,在犹豫中上涨,在分化中成熟,最终在狂欢中终结。眼下,我们正置身于“分化中成熟”的关键阶段。

历史不会简单重复,但总是押着相同的韵脚。 当前的市场波动,正是对投资者理性、耐心和洞察力的一次考验。

注:股市有风险,投资需谨慎。本文观点仅供参考,不做投资建议。

广瑞网提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯